CDR來(lái)了,CDR的影響卻不知有多少。從目前的高門檻來(lái)看,CDR也許并不會(huì)對(duì)A股主板與創(chuàng)業(yè)板產(chǎn)生較大的虹吸效應(yīng),但許多的新經(jīng)濟(jì),也會(huì)因?yàn)槠涓唛T檻被擋在門外。

3月30日,周五晚上,國(guó)務(wù)院辦公廳轉(zhuǎn)發(fā)證監(jiān)會(huì)關(guān)于開(kāi)展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或存托憑證試點(diǎn)若干意見(jiàn)的通知。該通知一時(shí)激起千層浪,這意味著CDR進(jìn)程邁了一大步,離具體落地已不遠(yuǎn)。

證監(jiān)會(huì)新聞發(fā)言人常德鵬就開(kāi)展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或存托憑證試點(diǎn)答記者問(wèn)表示,為穩(wěn)定市場(chǎng)預(yù)期,本次試點(diǎn)將嚴(yán)格按標(biāo)準(zhǔn)和程序甄選企業(yè),把握企業(yè)數(shù)量和融資規(guī)模,合理安排發(fā)行時(shí)機(jī)與發(fā)行節(jié)奏。強(qiáng)化審慎監(jiān)管和投資者保護(hù),嚴(yán)厲打擊各類違法違規(guī)行為,穩(wěn)妥有序推進(jìn)相關(guān)試點(diǎn)工作。

后續(xù)證監(jiān)會(huì)層面還將出臺(tái)具體的配套細(xì)則和參數(shù)指標(biāo),包括如何確定估值、如何創(chuàng)立科技創(chuàng)新產(chǎn)業(yè)化咨詢委員會(huì)、如何設(shè)定投資者門檻等。

僅僅從指標(biāo)來(lái)看,試點(diǎn)企業(yè)應(yīng)當(dāng)是已在境外上市的大型紅籌企業(yè),市值不低于2000億元人民幣。截至目前中概股市值符合的約有11家,除去已在國(guó)內(nèi)上市的中石油、中石化、中國(guó)人壽(25.410, -0.32, -1.24%)、中國(guó)聯(lián)通(5.770, -0.01, -0.17%)以及不算創(chuàng)新企業(yè)的中海油之外,當(dāng)前符合條件的約有7家,分別是騰訊控股,阿里巴巴、中國(guó)移動(dòng)、百度、京東、網(wǎng)易、中國(guó)電信。

(老虎財(cái)經(jīng)編纂)

而根據(jù)行業(yè)劃分,中國(guó)電信與中國(guó)移動(dòng),可能均不在首批CDR的試點(diǎn)行業(yè)范圍內(nèi)。

此前,財(cái)新網(wǎng)曾報(bào)道的8家試點(diǎn)公司分別為:百度、阿里、騰訊、京東、攜程、微博、網(wǎng)易、舜宇光學(xué)。

除現(xiàn)在公布的估值、市值等硬性指標(biāo)外,還有一系列軟性規(guī)定,譬如商業(yè)模式、發(fā)展戰(zhàn)略、行業(yè)地位、企業(yè)成長(zhǎng)性等因素。

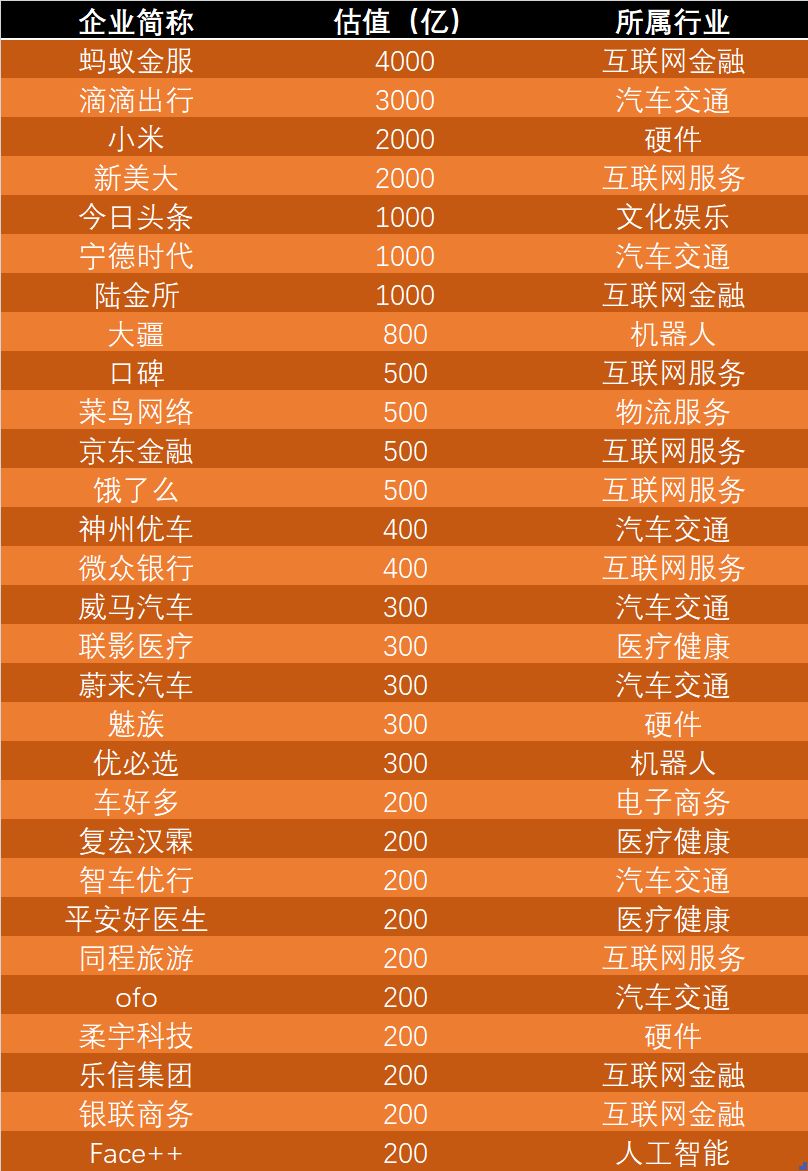

而在未上市的獨(dú)角獸名單中,目前估值超過(guò)200億的公司達(dá)到32家,但符合行業(yè)要求的為30家,表格如下。

(老虎財(cái)經(jīng)綜合胡潤(rùn)2017獨(dú)角獸榜單)

以下是CDR試點(diǎn)的原則

1、CDR的試點(diǎn)原則:服務(wù)國(guó)家戰(zhàn)略;依法合規(guī),穩(wěn)妥適度開(kāi)展制度創(chuàng)新;穩(wěn)步有序推進(jìn),探索通過(guò)試點(diǎn)解決創(chuàng)新企業(yè)境內(nèi)上市問(wèn)題,為進(jìn)一步深化改革、完善制度積累經(jīng)驗(yàn)、創(chuàng)造條件;切實(shí)防控風(fēng)險(xiǎn),處理好試點(diǎn)與風(fēng)險(xiǎn)防控的關(guān)系。

2、試點(diǎn)企業(yè):少數(shù)符合國(guó)家戰(zhàn)略、掌握核心技術(shù)、市場(chǎng)認(rèn)可度高,屬于互聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能、軟件和集成電路、高端裝備制造、生物醫(yī)藥等高新技術(shù)產(chǎn)業(yè)和戰(zhàn)略性新興產(chǎn)業(yè),且達(dá)到相當(dāng)規(guī)模的創(chuàng)新企業(yè)。

3、企業(yè)門檻:已在境外上市的大型紅籌企業(yè),市值不低于2000億元人民幣;尚未在境外上市的創(chuàng)新企業(yè)(包括紅籌企業(yè)和境內(nèi)注冊(cè)企業(yè)),最近一年?duì)I業(yè)收入不低于30億元人民幣且估值不低于200億元人民幣,或者營(yíng)業(yè)收入快速增長(zhǎng),擁有自主研發(fā)、國(guó)際領(lǐng)先技術(shù),同行業(yè)競(jìng)爭(zhēng)中處于相對(duì)優(yōu)勢(shì)地位。試點(diǎn)企業(yè)具體標(biāo)準(zhǔn)由證監(jiān)會(huì)制定。

4、證監(jiān)會(huì)成立科技創(chuàng)新產(chǎn)業(yè)化咨詢委員會(huì)(簡(jiǎn)稱咨詢委員會(huì)),嚴(yán)格甄選試點(diǎn)企業(yè)。咨詢委員會(huì)由相關(guān)行業(yè)權(quán)威專家、知名企業(yè)家、資深投資專家等組成,按照試點(diǎn)企業(yè)標(biāo)準(zhǔn),綜合考慮商業(yè)模式、發(fā)展戰(zhàn)略、研發(fā)投入、新產(chǎn)品產(chǎn)出、創(chuàng)新能力、技術(shù)壁壘、團(tuán)隊(duì)競(jìng)爭(zhēng)力、行業(yè)地位、社會(huì)影響、行業(yè)發(fā)展趨勢(shì)、企業(yè)成長(zhǎng)性、預(yù)估市值等因素,對(duì)申請(qǐng)企業(yè)是否納入試點(diǎn)范圍作出初步判斷。證監(jiān)會(huì)以此為重要依據(jù),審核決定申請(qǐng)企業(yè)是否列入試點(diǎn),并嚴(yán)格按照法律法規(guī)受理審核試點(diǎn)企業(yè)發(fā)行上市申請(qǐng)。

5、試點(diǎn)方式,可發(fā)股票也可發(fā)CDR:允許試點(diǎn)紅籌企業(yè)按程序在境內(nèi)資本市場(chǎng)發(fā)行存托憑證上市;具備股票發(fā)行上市條件的試點(diǎn)紅籌企業(yè)可申請(qǐng)?jiān)诰硟?nèi)發(fā)行股票上市;境內(nèi)注冊(cè)的試點(diǎn)企業(yè)可申請(qǐng)?jiān)诰硟?nèi)發(fā)行股票上市。試點(diǎn)企業(yè)在境內(nèi)發(fā)行的股票或存托憑證均應(yīng)在境內(nèi)證券交易所上市交易,并在中國(guó)證券登記結(jié)算有限責(zé)任公司集中登記存管、結(jié)算。試點(diǎn)企業(yè)募集的資金可以人民幣形式或購(gòu)匯匯出境外,也可留存境內(nèi)使用。

6、依照現(xiàn)行股票發(fā)行核準(zhǔn)程序,核準(zhǔn)試點(diǎn)紅籌企業(yè)在境內(nèi)公開(kāi)發(fā)行股票;原則上依照股票發(fā)行核準(zhǔn)程序,由發(fā)行審核委員會(huì)依法審核試點(diǎn)紅籌企業(yè)存托憑證發(fā)行申請(qǐng)。證監(jiān)會(huì)與試點(diǎn)紅籌企業(yè)上市地等相關(guān)國(guó)家或地區(qū)證券監(jiān)督管理機(jī)構(gòu)建立監(jiān)管合作機(jī)制,實(shí)施跨境監(jiān)管。

7、發(fā)行條件:試點(diǎn)紅籌企業(yè)股權(quán)結(jié)構(gòu)、公司治理、運(yùn)行規(guī)范等事項(xiàng)可適用境外注冊(cè)地公司法等法律法規(guī)規(guī)定,但關(guān)于投資者權(quán)益保護(hù)的安排總體上應(yīng)不低于境內(nèi)法律要求。

8、試點(diǎn)紅籌企業(yè)及其控股股東、實(shí)際控制人等相關(guān)信息披露義務(wù)人在境外披露的信息應(yīng)以中文在境內(nèi)同步披露,披露內(nèi)容應(yīng)與其在境外市場(chǎng)披露內(nèi)容一致。試點(diǎn)企業(yè)不得有任何損害境內(nèi)投資者合法權(quán)益的特殊安排和行為。

9、尚未盈利的企業(yè)只要符合試點(diǎn)標(biāo)準(zhǔn)的,也可以按照規(guī)則享受政策紅利,證監(jiān)會(huì)修訂了兩個(gè)首發(fā)辦法,去掉了盈利要求。

10、與CDR試點(diǎn)規(guī)則相對(duì)應(yīng)的,后續(xù)還會(huì)有更加細(xì)化的規(guī)則和舉措,包括科技創(chuàng)新產(chǎn)業(yè)化咨詢委員會(huì)的機(jī)制、如何明確估值等內(nèi)容。

CDR的好處?

根據(jù)一部分賣方研究預(yù)估,首批中概股回歸與CDR發(fā)行可能最快今年6月就會(huì)到來(lái)。與傳統(tǒng)的從美股退市→拆除VIE結(jié)構(gòu)→A股借殼(未來(lái)可能打開(kāi)IPO通道)相比,在A股發(fā)行CDR具有多重優(yōu)勢(shì):保留公司現(xiàn)有架構(gòu)、時(shí)間成本低、財(cái)務(wù)成本低、監(jiān)管成本低、融資渠道增加、融資成本降低。

保留公司現(xiàn)有架構(gòu):中概股如果要在A股借殼/IPO上市則必須從美股私有化退市并拆除VIE結(jié)構(gòu),整個(gè)過(guò)程牽涉多方利益,過(guò)程繁瑣、耗時(shí)冗長(zhǎng)、財(cái)務(wù)成本壓力巨大且風(fēng)險(xiǎn)較高;在A股發(fā)行CDR則意味著以海外公司身份在A股上市,無(wú)需改變公司目前架構(gòu)。

時(shí)間成本低:中概股通過(guò)發(fā)行CDR在A股上市則無(wú)需拆除VIE結(jié)構(gòu),手續(xù)簡(jiǎn)便耗時(shí)較短。

財(cái)務(wù)成本低:發(fā)行CDR可以免去私有化和拆除VIE結(jié)構(gòu)時(shí)壓力巨大的財(cái)務(wù)成本,但在上市后需要持續(xù)支付兩地的交易所、法律顧問(wèn)、審計(jì)和信息披露費(fèi)用。

監(jiān)管成本低:發(fā)行CDR意味著在A股僅作為第二上市地,或?qū)⑾碛胁糠只砻鈾?quán),監(jiān)管成本較低。

融資渠道增加:通過(guò)發(fā)行CDR而非借殼上市A股為企業(yè)帶來(lái)最大的好處在于,可以在保留原有海外融資渠道的同時(shí),新增國(guó)內(nèi)的融資渠道,實(shí)現(xiàn)融資來(lái)源和投資者的多樣化。

融資成本降低:中概股可能會(huì)在A股市場(chǎng)中受到投資者更多的認(rèn)可,并獲得較高的估值(如果A股估值較低則中概股沒(méi)有回歸的必要),從而獲得更低的融資成本。不過(guò)CDR的估值會(huì)受到ADR估值的制約。不過(guò)根據(jù)歷史經(jīng)驗(yàn),中概股通過(guò)借殼A股上市估值更高(360回歸市值翻7倍,分眾傳媒(12.890, -0.29, -2.20%)翻13倍),融資成本降低更為顯著。

CDR的虹吸效應(yīng)?

安信證券測(cè)算,CDR大致會(huì)帶來(lái)1159-5280億的一個(gè)融資需求,安信證券認(rèn)為這并不會(huì)對(duì)市場(chǎng)造成過(guò)大的流動(dòng)性沖擊。首先,CDR是新型融資工具,監(jiān)管層在推進(jìn)的時(shí)候也會(huì)掌握節(jié)奏;其次,雖然CDR是市場(chǎng)新增融資需求,但對(duì)于全市場(chǎng)來(lái)說(shuō)更主要是要去看整體的總?cè)谫Y需求;最后,從歷史情況看,僅僅通過(guò)融資需求上升判斷股市走勢(shì)也是不全面。

廣發(fā)證券(16.480, 0.10, 0.61%)則指出,未來(lái)一年內(nèi)新經(jīng)濟(jì)企業(yè)A股上市融資規(guī)模約為2500億元,而今年對(duì)新經(jīng)濟(jì)企業(yè)上市力度增加的同時(shí),傳統(tǒng)經(jīng)濟(jì)企業(yè)IPO速度卻有所放緩,背后體現(xiàn)了政策統(tǒng)籌規(guī)劃新老經(jīng)濟(jì)上市融資。

今年以來(lái)IPO速度有所放緩,截至18年3月23日,IPO融資規(guī)模371億元,速度已明顯放緩,考慮到近期政策進(jìn)一步傾斜新經(jīng)濟(jì),傳統(tǒng)經(jīng)濟(jì)未來(lái)一年內(nèi)IPO融資規(guī)模或降至1000-1500億元,新老經(jīng)濟(jì)上市融資合計(jì)約3500-4000億元。這一規(guī)模雖然高于2017年全年約2300億元的IPO規(guī)模,但卻低于A股在2007年4771億元和2010年4885億元IPO融資規(guī)模,并沒(méi)有超出A股的承載能力。

根據(jù)廣發(fā)證券的研究,CDR所代表的“新藍(lán)籌”整體體量較小,新經(jīng)濟(jì)企業(yè)A股上市更多的是導(dǎo)致資金在成長(zhǎng)板塊內(nèi)部分化,資金不會(huì)大規(guī)模從“舊藍(lán)籌”流向“新藍(lán)籌”。

廣發(fā)證券解釋,若將滬深300視為“舊藍(lán)籌”的代表,未來(lái)上市的新經(jīng)濟(jì)企業(yè)視為“新藍(lán)籌”,考慮到——(1)未來(lái)一年內(nèi)新經(jīng)濟(jì)企業(yè)上市融資規(guī)模約為2500億元,假設(shè)溢價(jià)30%,“新藍(lán)籌”流通盤市值也就大約3300億元,而代表“舊藍(lán)籌”的滬深300流通股總市值為26萬(wàn)億元,“新藍(lán)籌”市值僅為“舊藍(lán)籌”的1.2%;(2)今年6月A股正式納入MSCI,預(yù)計(jì)短期內(nèi)有約1000億元境外資金流入A股大盤股(主要為“舊藍(lán)籌”),這也可以在相當(dāng)程度上對(duì)沖資金流入“新藍(lán)籌”的影響。

本站部分文章來(lái)源于網(wǎng)絡(luò),版權(quán)屬于原作者所有;如有轉(zhuǎn)載或引用文章/圖片涉及版權(quán)問(wèn)題,請(qǐng)聯(lián)系我們處理!