調(diào)控趨緊,地產(chǎn)股卻突然集體爆發(fā),2大數(shù)據(jù)說明一切

TOP 5房企銷量擴(kuò)大至2.8萬(wàn)億;TOP 5房企市占率已經(jīng)升至17%。

榮安地產(chǎn)漲停,

世榮兆業(yè)漲停,

沙河股份漲停,

泰禾集團(tuán)漲停,

南都物業(yè)漲停,

萬(wàn)科A沖擊漲停!

神馬情況?

全國(guó)樓市調(diào)控依然趨緊,深圳剛剛出臺(tái)的“三價(jià)合一”政策更是前所未有,但周四(3月29日),地產(chǎn)股突然集體大漲。

當(dāng)天A股房地產(chǎn)板塊指數(shù)漲幅3.8%,領(lǐng)漲各大板塊,H股地產(chǎn)板塊也同步上行。

統(tǒng)計(jì)顯示,2017年碧桂園、萬(wàn)科、恒大、融創(chuàng)、保利五家房企合計(jì)銷售額2.25萬(wàn)億,市占率高達(dá)16.84%。

地產(chǎn)板塊再度上行

周四(3月29日),A股、H股地產(chǎn)板塊上行明顯。

A股方面,房地產(chǎn)板塊指數(shù)收漲3.88%,期間一度沖至4.47%。榮安地產(chǎn)、泰禾集團(tuán)、世榮兆業(yè)等5股漲停,萬(wàn)科A盤中一度封漲停,最終收漲9.03%。保利地產(chǎn)、華夏幸福、招商蛇口、新城控股、榮盛發(fā)展、陽(yáng)光城均漲逾5%。

Wind數(shù)據(jù)顯示,納入房地產(chǎn)板塊指數(shù)的140只個(gè)股中,當(dāng)日有116只個(gè)股上漲,僅6只個(gè)股錄得下跌。

港股方面,萬(wàn)得金融終端港股實(shí)時(shí)行情顯示,周四恒生地產(chǎn)建筑指數(shù)收漲0.59%,內(nèi)房股集體上行,旭輝漲逾5%,萬(wàn)科漲逾3%,雅居樂、世茂漲超2%,富力、融創(chuàng)、華潤(rùn)漲幅均超1%。

當(dāng)日融創(chuàng)中國(guó)發(fā)布2017年財(cái)報(bào),其2017年合同銷售金額約為3620.1億元,較上一年度增長(zhǎng)約140.3%,行業(yè)排名躍升至第四名。

收入同比增長(zhǎng)86.4%至658.7億元人民幣;毛利同比增長(zhǎng)181.1%至136.3億元;股東應(yīng)占溢利同比增長(zhǎng)344%至110億元;每股收益2.76元,擬派末期息每股0.501元。

盛松成: 利率基本見頂

消息面上還有一大利好。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道消息,中國(guó)人民銀行參事、調(diào)查統(tǒng)計(jì)司前司長(zhǎng)盛松成于近日在廣東表示,鑒于金融去杠桿的進(jìn)程和大量融資回表,預(yù)計(jì)未來一段時(shí)間,廣義貨幣M2增速與經(jīng)濟(jì)的相關(guān)性會(huì)提高。M2與社會(huì)融資規(guī)模增速的差異將會(huì)縮小。2018年,M2增速或有所回升,將超過去年。

對(duì)于利率變化,盛松成認(rèn)為,目前利率基本到頂,近期實(shí)際利率有所下降。

他指出,“2017年利率上行,原因主要不是受美國(guó)加息的影響,而是金融強(qiáng)監(jiān)管‘去杠桿’之下,金融市場(chǎng)流動(dòng)性減少,導(dǎo)致利率上升。2018年,金融強(qiáng)監(jiān)管會(huì)繼續(xù),但邊際力度不會(huì)再加大。”

TOP 5房企市占率直逼17%

地產(chǎn)股爆發(fā)背后,還與兩大數(shù)據(jù)息息相關(guān):

TOP 5房企市占率直逼17%;

TOP 5房企銷量直指2.8萬(wàn)億。

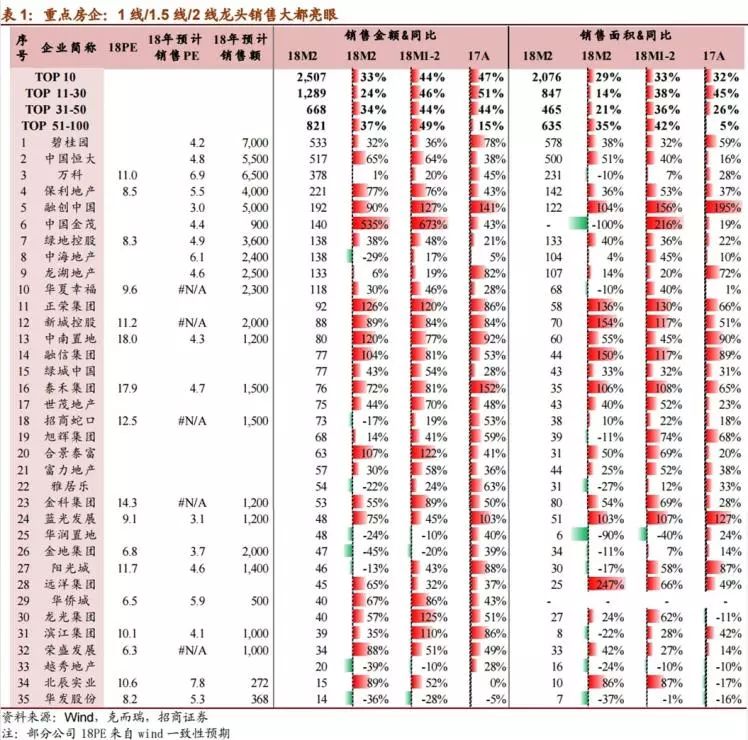

隨著上市公司陸續(xù)發(fā)布2017年報(bào),各大房企銷售數(shù)據(jù)也陸續(xù)出爐。截至目前,按銷售額計(jì)算,碧桂園、萬(wàn)科、恒大、融創(chuàng)、保利占據(jù)前五位置。

其中,截至2017年底:

碧桂園合同銷售面積6066.0萬(wàn)平方米,較2016年增長(zhǎng)61.9%,合同銷售金額5508.0億元,較2016年增長(zhǎng)78.3%。

萬(wàn)科地產(chǎn)合同銷售面積3595.2萬(wàn)平方米,較2016年增長(zhǎng)30.0%,合同銷售金額5298.8億元,較2016年增長(zhǎng)45.3%。

中國(guó)恒大合同銷售面積5029.9萬(wàn)平方米,較2016年增長(zhǎng)12.6%,合同銷售金額5009.6億元,較2016年增長(zhǎng)34.2%。

融創(chuàng)中國(guó)合同銷售面積2203.3萬(wàn)平方米,合同銷售金額3620.1億元,較2016年同比增長(zhǎng)140.3%。

保利地產(chǎn)合同銷售面積2242.4萬(wàn)平方米,較2016年增長(zhǎng)40.27%,合同銷售金額3092.3億元,較2016年增長(zhǎng)47.2%。

Wind統(tǒng)計(jì)顯示,TOP 5房企2017年合計(jì)銷售金額達(dá)22528.5億元。另?yè)?jù)萬(wàn)科年報(bào)顯示,其2017年在全國(guó)商品房市場(chǎng)的份額已升至3.96%。按此計(jì)算,2017年TOP 5房企的市場(chǎng)占有率已達(dá)16.84%。

TOP 5房企銷量直指2.8萬(wàn)億

此前因市場(chǎng)環(huán)境出現(xiàn)變化,市場(chǎng)一度擔(dān)憂房企2018年業(yè)績(jī)將受影響,但從目前來看,龍頭房企業(yè)績(jī)依舊搶眼。

中原地產(chǎn)研究中心數(shù)據(jù)顯示,今年前兩個(gè)月,32家A股、H股上市房企合計(jì)實(shí)現(xiàn)銷售額7125.6億,同比增長(zhǎng)50%。三、四線城市春節(jié)置業(yè)需求旺盛,成為房企提振業(yè)績(jī)的重要因素。

其中碧桂園、恒大、萬(wàn)科三家房企雙月銷售額均破千億,同比增速分別為36.1%、63.7%和20.7%。

廣發(fā)證券樂家棟此前研報(bào)稱,2月以來地產(chǎn)板塊受到資金成本上升以及房產(chǎn)稅預(yù)期的影響,整體表現(xiàn)較弱,但板塊短期調(diào)整不改全年看多邏輯。

報(bào)告認(rèn)為,2018年下半年行業(yè)政策有邊際改善空間,而流動(dòng)性方面,資金成本在未來進(jìn)一步上漲空間也有限。政策及流動(dòng)性的壓制因素緩解甚至邊際改善將綜合推動(dòng)板塊估值逐步提升。綜合來看,繼續(xù)看多一二線低估值龍頭企業(yè)。

申萬(wàn)宏源研報(bào)分析,龍頭房企受益于集中度提升,預(yù)計(jì)仍將維持20%-30%的銷售增速,土儲(chǔ)充足周轉(zhuǎn)率較高的二線藍(lán)籌房企或?qū)?shí)現(xiàn)躋身一線房企的目標(biāo)。

另?yè)?jù)招商證券此前研報(bào)預(yù)估,2018年碧桂園、恒大、萬(wàn)科、融創(chuàng)、保利五家房企合計(jì)銷售額有望突破2.8萬(wàn)億。

本站部分文章來源于網(wǎng)絡(luò),版權(quán)屬于原作者所有;如有轉(zhuǎn)載或引用文章/圖片涉及版權(quán)問題,請(qǐng)聯(lián)系我們處理!