(原標題:蘇州銀行貸款不良率創5年新高,資產收益率連下臺階)

從2016年12月提交A股IPO申報稿,到2017年12月更新招股說明書,再到2019年5月17日獲得上市批文,歷經兩年多的等待,蘇州銀行終于趕上了城商行批量上市的大潮,即將成為A股第33家上市銀行,也是A股第9家江蘇地區上市銀行。

但蘇州銀行看似順風順水的IPO之路也引發了諸多關注和爭議,包括不良率攀升、資產充足率三連降、經營性現金凈流量近三年兩次出現負數等。此外,在上市關鍵期,蘇州銀行不良資產非潔凈出表遭受監管處罰,也引發了市場對蘇州銀行風控水平的關注。對于這些焦點問題,蘇州銀行上市辦相關負責人接受北青金融采訪。

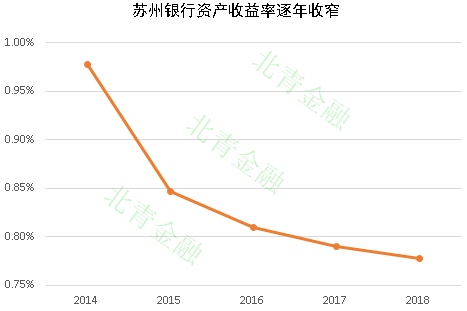

資產收益率低位徘徊

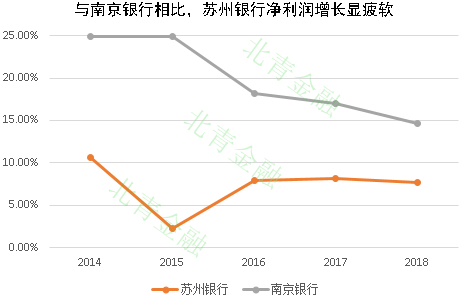

凈利潤增長顯疲態

梳理蘇州銀行近5年的資產收益率(ROA),記者發現,自2014年至2018年,該行資產收益率由0.98%降至0.78%,并呈現逐年收窄之勢。

資產收益率是業界應用最為廣泛的衡量銀行盈利能力的指標之一,該指標越高,表明企業資產利用效果越好。而蘇州銀行持續下滑的數據表明,蘇州銀行雖然實現了上市目標,但本身盈利能力已經進入下降期。按照經營慣性,2019年蘇州銀行資產收益率將繼續走低。

(數據來源:Wind)

對于資產收益率連續5年下滑、凈利潤增長乏力,蘇州銀行上市辦相關負責人對北青金融記者表示,2016、2017年隨著利率市場化的深入,全國銀行業息差收入呈收窄趨勢,且自2016年5月1日起,金融業開始全面實施營業稅改征增值稅,相應涉稅營業收入由于價稅分離而出現變化。“總體來說,近幾年我行保持了相對穩健的發展。尤其是2018年以來,我行堅持回歸本源和底線思維,營業凈收入突破70億元,較上年增幅11%,經營效益持續向好。”

銀行業有一句話,沒有比較就沒有傷害。梳理財報可以發現,從2014年至2018年,蘇州銀行凈利潤的同比增長率從2014年的10.65%降至2018年的7.64%。和江蘇省另一家上市城商行——南京銀行相比,蘇州銀行的凈利增長疲態立現。

(數據來源:Wind)

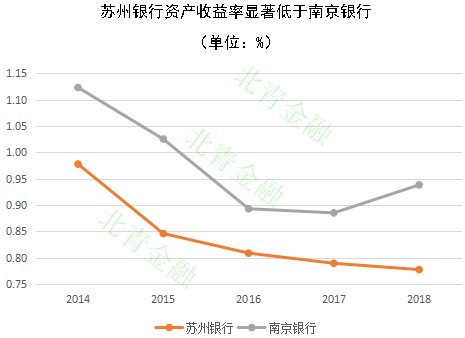

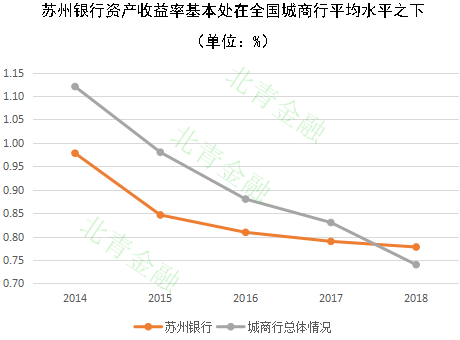

把蘇州銀行資產收益率這一核心指標和全國城商行的平均水平進行比較能夠發現,蘇州銀行不僅跑輸了南京銀行,過去5年大多數時間處于全國城商行平均水平之下。

(數據來源:Wind)

(數據來源:銀保監會,Wind)

不良率連年攀升

撥備覆蓋率下降

除了增長乏力,蘇州銀行不良率連年攀升,明顯高于同區域城商行,也引起了市場關注。相對于2017年,蘇州銀行2018年的不良率上升了25bps。證監會對其IPO反饋時問及蘇州銀行不良率增長的問題。

金融機構不良貸款率是評價金融機構信貸資產安全狀況的重要指標之一。不良貸款率高,可能無法收回的貸款占總貸款的比例越大。

2014年至2018年全國城商行整體的不良率水平呈快速上升的趨勢,蘇州銀行也跟上了這一節奏。

(數據來源:銀保監會,Wind)

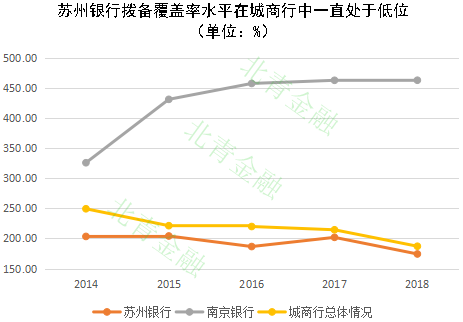

與不良率攀升形成鮮明對比的,是蘇州銀行撥備覆蓋率的下滑。就近5年的情況來看,該行的撥備覆蓋率從2014年的203.43%,降至2018年的174.33%。

對此,蘇州銀行上市辦相關負責人告訴北青金融記者,該行不良率攀升是因為在2018年,蘇州銀行加強不良貸款偏離度管理,根據監管要求,逾期90天以上貸款全部納入不良,如果按照同口徑計算,2018年末,實際不良貸款率較上年下降0.1個百分點,逾期90天以上貸款與不良貸款比由年初的120%下降到83%,資產質量持續保持穩健。而就撥備覆蓋率下降的部分,對方表示,該行2018年加大了撥備計提,年末撥備覆蓋率達170%,高于監管要求要求。

整體來看,蘇州銀行的不良率不僅顯著高于南京銀行,更是高于蘇州其他三家上市的農商行(蘇州農商行、常熟農商行、張家港農商行)。

(數據來源:Wind)

從絕對數值來看,蘇州銀行近5年的撥備覆蓋率不僅顯著低于南京銀行,更是低于全國城商行的平均水平。

(數據來源:銀保監會,Wind)

資產充足率三連降

經營現金凈流量三年兩負

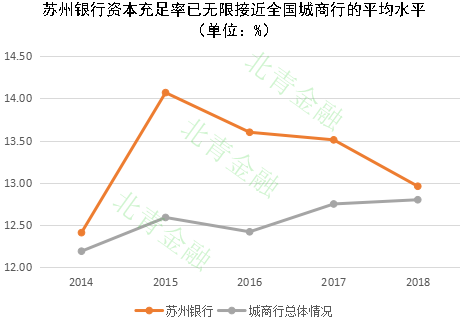

自2015年至2018年,蘇州銀行的資本充足率已出現了三連降的現象。到2018年,該行資本充足率已無限迫近全國城商行的平均水平。

資本充足率是指銀行自身資本和加權風險資產的比率,代表了銀行對負債的最后償債能力。銀行用少量資本運營大量債權資產,以此來獲得高回報率,這就是“杠桿原理”,但這也是銀行產生系統風險的根源之一。

(數據來源:銀保監會,Wind)

針對記者提出的資本充足率逐年下降的現象,蘇州銀行相關負責人未正面回答記者的提問,只表示截至2018年末,該行資本充足率仍高于監管要求2.21個百分點。

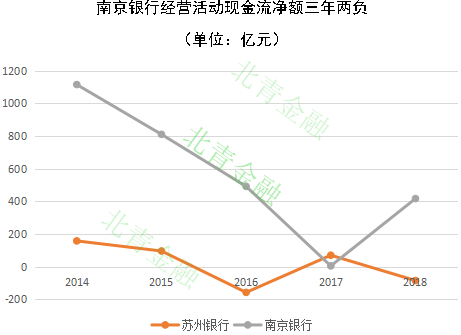

和資本充足率三年連降伴生的,是蘇州銀行經營活動現金流堪憂。2016年至2018年,蘇州銀行經營活動現金流量凈額出現了三年兩負的情況。相對而言,同級別競爭對手南京銀行表現更為穩健。

(數據來源:Wind)

不良資產非潔凈出表遭監管處罰

員工內外勾結騙貸2720萬

在蘇州銀行上市的關鍵期,銀保監會蘇州監管分局發現蘇州銀行存在不良資產非潔凈出表的問題,銀保監會蘇州監管分局隨后對其罰款人民幣40萬元。

(資料來源:銀保監會)

所謂非潔凈出表或虛假出表,主要是銀行通過搭橋、相互代持、安排顯性或隱性回購條款藏匿不良貸款,或者人為調整貸款風險分類,低估抵債資產等手段,實現減計風險資產、少提減值準備、優化監管指標、美化財務報表的目的。

就銀行而言,對于不良資產非潔凈出表問題,國有大行的風險暴露比較充分,數字相對真實,城商行和農商行這類問題比較嚴重,是重點監管對象。

從2015年至2017年,蘇州銀行一共處置了9筆不良資產。9筆不良資產處置中,折扣最小值為0.48折,最大值為9.81折,平均折扣為3.94折。對比同期城商行轉讓不良資產,蘇州銀行則顯得更為“大方”。

除了監管處罰問題,裁判文書網近期公布了蘇州銀行員工“內外勾結”騙貸案,暴露了蘇州銀行風控存在薄弱環節。根據裁判文書公布,蘇州銀行一支行客戶經理徐某利用職務之便,伙同他人偽造公務員身份,先后為超過100個不具有公務員等身份的借款人簽訂"公務貸""精英貸"等個人借款合同,以貸款的方式先后挪用蘇州銀行洋河支行的資金高達2720萬元。挪用的銀行貸款資金大部分都被徐某與他人私分使用,僅少一部分在貸款到期前歸還給了銀行。

就內部員工騙貸事件,蘇州銀行相關負責人告訴記者,該事件已按照監管要求整改完畢,并已對相應責任人依照相關制度從嚴問責。(文/范輝 丁丹)

本文允許轉載,轉載時需注明出處:全時財經 - http://www.clothingreviews.net/gupiao/20190531/524542.html