北京時(shí)間3月22日凌晨,美聯(lián)儲(chǔ)貨幣政策會(huì)議決定,加息25個(gè)基點(diǎn),將聯(lián)邦基金目標(biāo)利率區(qū)間上調(diào)至1.50%-1.75%,與市場(chǎng)預(yù)期一致。

美聯(lián)儲(chǔ)決議聲明,預(yù)計(jì)會(huì)在2019-20年更加陡峭地加息,去年第四季度以來(lái)支出和投資溫和,最近數(shù)月經(jīng)濟(jì)前景有所增強(qiáng),未來(lái)幾個(gè)月通脹將會(huì)上升,將持穩(wěn)于2%。勞動(dòng)力市場(chǎng)得到強(qiáng)化,經(jīng)濟(jì)溫和增長(zhǎng),重申經(jīng)濟(jì)允許未來(lái)美聯(lián)儲(chǔ)漸進(jìn)加息。

各大券商對(duì)美加息解讀不一,有券商認(rèn)為央行上調(diào)利率的必要性不足。最后即便中國(guó)央行選擇上調(diào)公開(kāi)市場(chǎng)操作利率,我們認(rèn)為幅度也非常有限,央行官方利率依然遠(yuǎn)低于市場(chǎng)利率,也就很難對(duì)市場(chǎng)利率產(chǎn)生實(shí)質(zhì)性影響。

有券商表示,從技術(shù)層面上看,本周MLF到期央行進(jìn)行加量續(xù)作,意味著下周大概率放棄使用MLF進(jìn)行加息操作。

以下為券商點(diǎn)評(píng)匯總:

海通證券姜超:中國(guó)央行跟隨加息必要性不大 即使跟隨影響也有限

我們認(rèn)為當(dāng)前中國(guó)央行跟隨美聯(lián)儲(chǔ)加息的必要性并不大。一方面,中國(guó)經(jīng)濟(jì)是大國(guó)經(jīng)濟(jì),享有獨(dú)立的貨幣政策,去年跟隨美國(guó)在公開(kāi)市場(chǎng)加息的主要顧慮是人民幣匯率在貶值,加息以穩(wěn)定匯率。但當(dāng)前美元大幅貶值、人民幣匯率升值,無(wú)需為了穩(wěn)定匯率而加息。其次從國(guó)內(nèi)經(jīng)濟(jì)通脹走勢(shì)看,雖然同步指標(biāo)的工業(yè)投資增速反彈,但領(lǐng)先指標(biāo)的社融增速大幅回落、通脹預(yù)期降至兩年新低,后續(xù)經(jīng)濟(jì)通脹有回落壓力,央行上調(diào)利率的必要性不足。最后即便中國(guó)央行選擇上調(diào)公開(kāi)市場(chǎng)操作利率,我們認(rèn)為幅度也非常有限,央行官方利率依然遠(yuǎn)低于市場(chǎng)利率,也就很難對(duì)市場(chǎng)利率產(chǎn)生實(shí)質(zhì)性影響。

中信證券固收首席分析師明明:央行或?qū)⑻岣逴MO操作利率

中信證券(18.760, 0.26, 1.41%)明明研究團(tuán)隊(duì)認(rèn)為,從國(guó)外來(lái)看,此次美聯(lián)儲(chǔ)3月加息符合市場(chǎng)預(yù)期,美聯(lián)儲(chǔ)3月如期加息反映了美國(guó)經(jīng)濟(jì)增長(zhǎng)的信心。市場(chǎng)此前有所預(yù)期的加息4次并未真正落地,但從本次加息點(diǎn)陣圖來(lái)看,加息4次可能性較上次增大很多。從國(guó)內(nèi)來(lái)看,基本面企穩(wěn),去杠桿持續(xù)推進(jìn),央行或?qū)⑻岣逴MO操作利率。就債市而言,我們支持今年上半年央行可能上調(diào)存貸款基準(zhǔn)利率,非對(duì)稱加息可以成為央行操作的選項(xiàng)之一。從國(guó)際政策周期、經(jīng)濟(jì)周期以及利差扭曲等方面來(lái)看,我國(guó)債市仍舊承壓。因此,我們堅(jiān)持近期10年期國(guó)債到期收益率仍將處于3.8%~4%的區(qū)間,并有望逐步回升至4%的中樞的判斷。

華泰證券首席分析師李超:中國(guó)央行可能就官定基準(zhǔn)利率跟隨加息一次

華泰證券(17.440, 0.03, 0.17%)首席分析師李超認(rèn)為,中國(guó)央行可能就官定基準(zhǔn)利率跟隨加息一次。他認(rèn)為,中美利差隨國(guó)債利差不斷收窄,而且2月通脹已經(jīng)逼近3%央行加息閾值,國(guó)內(nèi)經(jīng)濟(jì)表現(xiàn)超預(yù)期,為調(diào)整官定基準(zhǔn)利率創(chuàng)造了空間。從技術(shù)層面上看,本周MLF到期央行進(jìn)行加量續(xù)作,意味著下周大概率放棄使用MLF進(jìn)行加息操作。

申萬(wàn)宏源:美聯(lián)儲(chǔ)加息 我國(guó)料以“新加息”跟隨5-10bp

市場(chǎng)關(guān)注我國(guó)央行是否會(huì)跟隨加息。總體來(lái)看,調(diào)整OMO利率的新加息仍將取代調(diào)整存貸款基準(zhǔn)利率的舊加息,而美聯(lián)儲(chǔ)加息將為央行提供較好的時(shí)間窗口,年內(nèi)新加息空間仍有15-20bp,且為小幅多次的跟隨式加息。今年美債和美元的動(dòng)態(tài)組合成為關(guān)鍵,美債收益率超預(yù)期上行、美元超預(yù)期強(qiáng)勢(shì)的組合可能是國(guó)內(nèi)利率最大的上行風(fēng)險(xiǎn)所在。

楊德龍:美聯(lián)儲(chǔ)加息或加大我國(guó)央行提高基準(zhǔn)利率可能性

楊德龍認(rèn)為,美聯(lián)儲(chǔ)加息對(duì)于我國(guó)經(jīng)濟(jì)面影響不大,可能會(huì)加大央行提高基準(zhǔn)利率的可能性。當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)顯示,我國(guó)進(jìn)出口、工業(yè)增加值等數(shù)據(jù)均超預(yù)期,通脹水平略有回升。對(duì)于A股來(lái)說(shuō),美聯(lián)儲(chǔ)加息影響不大,大盤指數(shù)維持在區(qū)間震蕩水平,而新經(jīng)濟(jì)板塊和消費(fèi)白馬股可能會(huì)形成雙輪驅(qū)動(dòng),帶來(lái)結(jié)構(gòu)性行情。

招商證券(17.110, 0.00, 0.00%):加息對(duì)于中國(guó)A股而言都可能帶來(lái)明顯的負(fù)面影響

招商證券謝亞軒指出,加息這對(duì)于美國(guó)權(quán)益資產(chǎn)乃至中國(guó)A股而言都可能帶來(lái)明顯的負(fù)面影響,近期美股的再度調(diào)整以及陸股通流入規(guī)模明顯縮小可能都是其具體的表現(xiàn)。

謝亞軒認(rèn)為,美國(guó)經(jīng)濟(jì)基本面的向好是加息的主要支撐,特別是CPI目前已連續(xù)6個(gè)月維持在2%以上,核心PCE已連續(xù)3個(gè)月維持在1.5%。近期美股的再度調(diào)整以及陸股通流入規(guī)模明顯縮小可能都是其具體的表現(xiàn)。此外,不斷升溫的中美貿(mào)易戰(zhàn)預(yù)期可能也將影響到美國(guó)本土的通脹水平。從美國(guó)方面?zhèn)鞒龅南?lái)看,此次特朗普的貿(mào)易保護(hù)政策可能不再是簡(jiǎn)單的“作秀”,特別需要關(guān)注知識(shí)產(chǎn)權(quán)保護(hù)方面的“301調(diào)查”,這與中國(guó)對(duì)美出口占比較高的電子芯片、機(jī)電類相關(guān)度較高,最終調(diào)查結(jié)果如果不利于中國(guó),對(duì)美國(guó)自身的通脹可能也會(huì)起到抬升的作用,這可能也是年內(nèi)美聯(lián)儲(chǔ)加息次數(shù)的變數(shù)之一。

中信建投點(diǎn)評(píng)美聯(lián)儲(chǔ)加息:4行業(yè)有機(jī)會(huì) 1行業(yè)壓力大

從市場(chǎng)整體來(lái)看,美聯(lián)儲(chǔ)加息將影響長(zhǎng)端利率的上行,從而限制全球風(fēng)險(xiǎn)資產(chǎn)的估值高度。從A股市場(chǎng)來(lái)看,如果采用加強(qiáng)資本管制的方式維持穩(wěn)定,那么A股市場(chǎng)受到的沖擊較小。

從行業(yè)層面來(lái)看,美聯(lián)儲(chǔ)加息導(dǎo)致美元匯率存在上行壓力,收入為美元的出口型行業(yè)和美元資產(chǎn)持有量較多的行業(yè)受益,反之則受損。電子、紡服、海外工程、國(guó)家化大型銀行等行業(yè)存在機(jī)會(huì),航空等行業(yè)則存在壓力。

天風(fēng)證券固收孫彬彬:加息落地 還有什么需關(guān)注?

(1)加息25BP,一如預(yù)期,重申將進(jìn)一步漸進(jìn)式加息,但無(wú)論是決議還是鮑威爾的發(fā)言,都意指2018年將再加息2次,這不同于鮑威爾2月在國(guó)會(huì)發(fā)言過(guò)后市場(chǎng)形成的全年加息4次的預(yù)期;

(2)但須注意,雖然目前的表態(tài)仍然是全年加息3次,但是對(duì)比去年年底和本次利率點(diǎn)陣圖情況來(lái)看,明顯有更多的委員支持加息4次,基本上與加息3次的支持率形成持平,因而聯(lián)儲(chǔ)總體的加息態(tài)度是趨于“偏鷹”的;

(3)決策基礎(chǔ)方面,聯(lián)儲(chǔ)進(jìn)一步下調(diào)2018年失業(yè)率料預(yù)期至3.8%(2017年12月份預(yù)期為3.9%),但仍然保持2018年核心PCE1.9%的預(yù)期水平不變;鮑威爾在隨后的新聞發(fā)布會(huì)中對(duì)薪資的增速低于預(yù)期表示驚訝,認(rèn)為尚不存在通脹會(huì)迅猛上揚(yáng)的跡象,但認(rèn)為通脹會(huì)在未來(lái)數(shù)月上升;

(4)可以看出,薪資表現(xiàn)未如預(yù)期強(qiáng)勁,進(jìn)而帶來(lái)通脹回升速度相對(duì)減緩,是3月議息會(huì)議和2月鮑威爾國(guó)會(huì)報(bào)告里的核心區(qū)別所在,由于對(duì)決策基礎(chǔ)判斷的細(xì)微變化,帶來(lái)了對(duì)加息路徑表態(tài)的變化,因而對(duì)于市場(chǎng)而言,未來(lái)博弈的仍然是通脹走勢(shì)。

歷次美聯(lián)儲(chǔ)加息前后A股走勢(shì):

海外金融市場(chǎng)表現(xiàn):

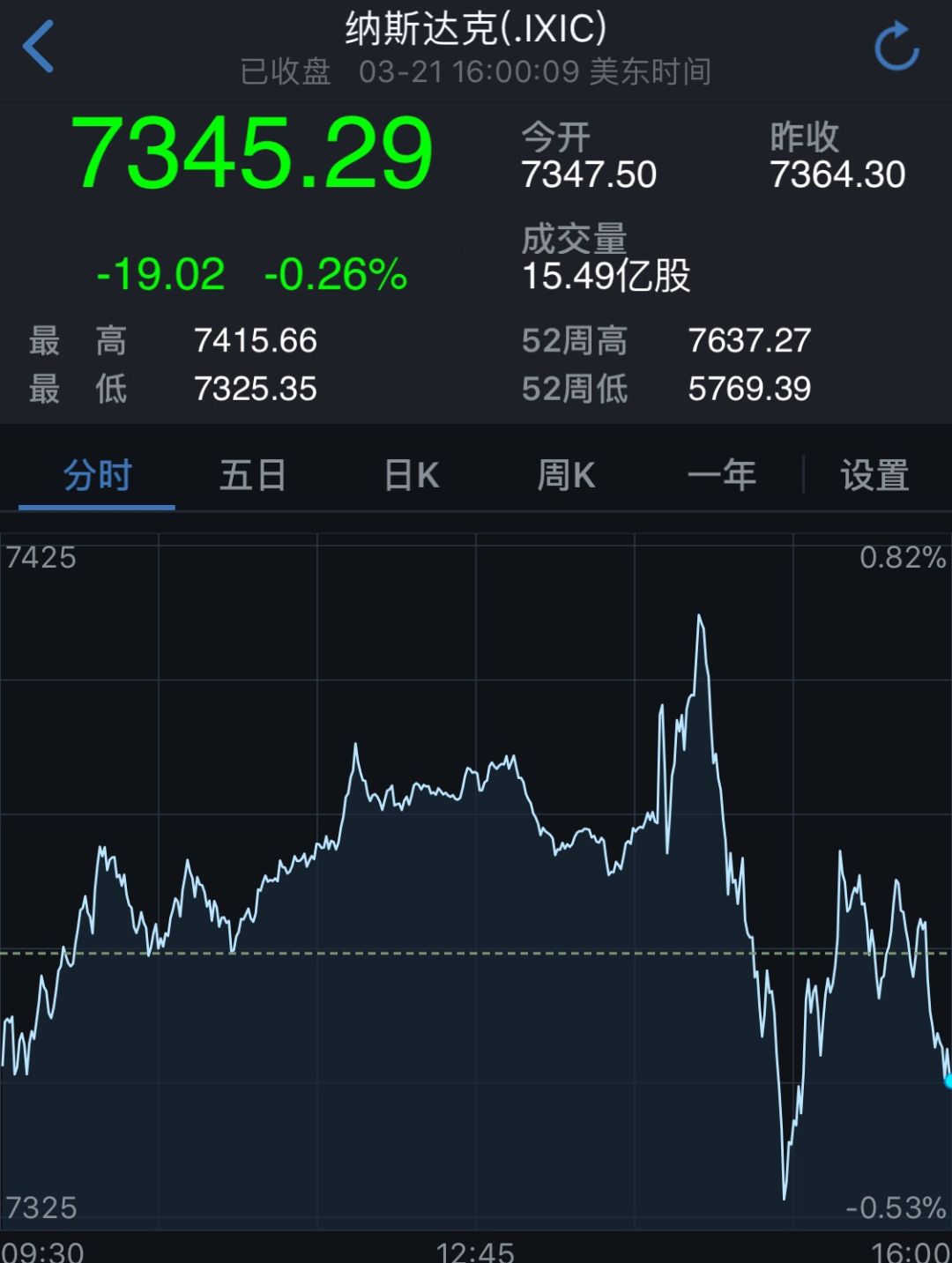

美股三大股指集體跳水

道指跌超40點(diǎn),標(biāo)普、納指跌約0.2%。

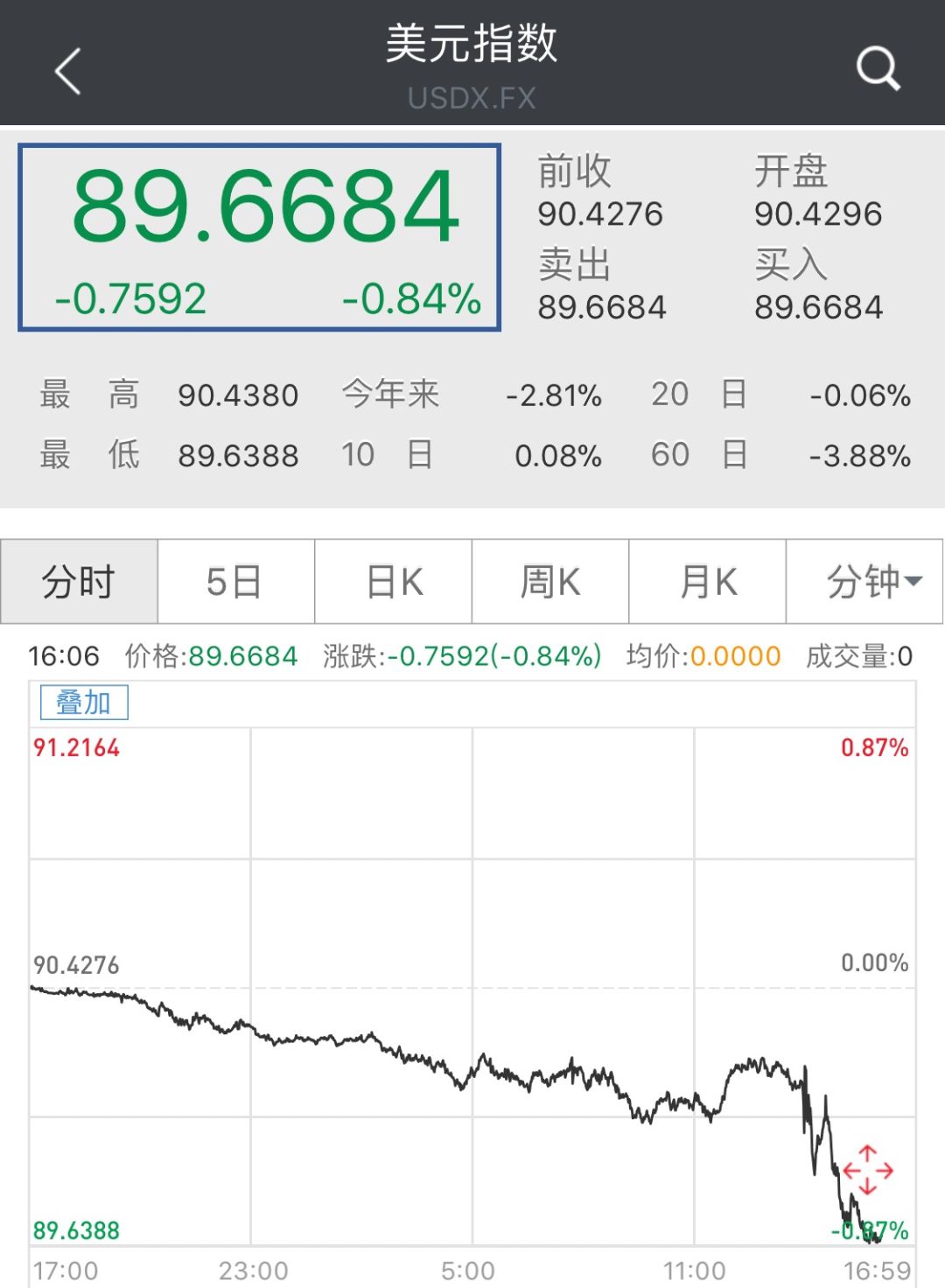

美元指數(shù)跌超0.8%

今日黃金價(jià)格暴漲1.61%

原油漲幅超3%

本站部分文章來(lái)源于網(wǎng)絡(luò),版權(quán)屬于原作者所有;如有轉(zhuǎn)載或引用文章/圖片涉及版權(quán)問(wèn)題,請(qǐng)聯(lián)系我們處理!